イギリスのインド征服 (2)

by 西表山猫

東インド会社の収支

イギリスがインドをいかに植民地にし、100年以上にわたって段階的に、少しずつ抵抗力を奪って、植民地にしてきたこと。その活動が決して平坦ではなく、絶えず破綻の危機にあり、事実、何度もイギリスがインドから叩き出されても不思議でない敗北、インドの領主が後少しだけ努力していれば、勝てていた状況が幾度もあったことを理解してもらえたと思う。

此処ではイギリス東インド会社がインドの統治で経済的にどの様な努力をしていたかを見ていきたい。

三角貿易

イギリスはインド・中国の間で三角貿易を行ってあいたことは有名である。此処で加藤祐三氏の「19世紀のアジアの三角貿易概念図」を紹介しよう。

明らかにイギリスは三角貿易で膨大な赤字を出している。また、ヘンリー・マーチン氏の「東インド貿易に関する考察」からインドとの交易の実際が推察される。

―――――インドとイギリスの労賃にこのような開きがある限り、すなわち、東インド地方の労賃と製品価格が、ここイギリスの六分の一にすぎないようでは、インド人が我々の製品に見向きもしないのは当然である・・・・・。時に特別のことでも起こらないと、イギリス製品は滅多にインドに行くものではない。・・・・・・製品だけが入ってくるのではなく、持ち出した金塊も戻ってくるのを望むことはできない。 ―――――

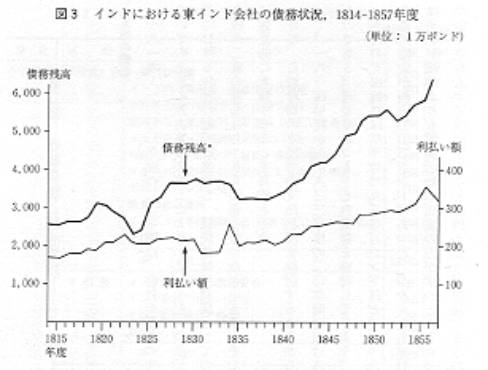

次に、東インド会社のインド経営での膨大にして増加の一途をたどる債務について書こう。

イギリス東インド会社は恒常的に重い債務に悩んでいたが、特にマラータ戦争の頃から悪化する。債務を最も拡大させる要因は軍事支出であった。1824年のビルマ戦争、アフガン侵略、等、軍事費は増加の一途をたどった。債務の利払いだけでインドでの税収の10パーセントを超えた。つまり、(日本の韓国経営における総督府と同様に、いや、それ以上に借金体質であった。)

では、歳出の内容を検討してみよう。

東インド会社の本社によるインド植民地勘定での支出構成(1814-33年度)

| 費 目 |

1834-1857年度平均 |

| 本国費 |

その他 |

計(㌫) |

| 配当金 |

630 |

|

630(13.0) |

鉄道会社関係支出

鉄道建設のための支出

受託資本金に対する利払い |

|

279

75 |

279(5.7)

75(1.6) |

債務費

インド債務の元利払い

本社債に元利払い

その他 |

106

3 |

353

86

263 |

353(7.3)

192(3.9)

266(5.5) |

財貨

地金及び正貨

軍用品・行政資材など |

524 |

46

|

46(0.9)

524(10.8) |

軍政関係費

士官の腸暇・退職手当

イギリス国軍の派兵費用

その他 |

604

369

203 |

|

|

| 民政関係費・その他 |

564 |

|

|

| 軍政関係費・民政関係費の合計の本国費以外の分 |

|

729 |

2470(50.8) |

| 臨時支出 |

26 |

|

26(0.5) |

| 合計 | 3031 |

1830 |

4861(100) |

単位は1000£(原則として1000£未満は四捨五入)

まず、債務費は1814-33年では42.1パーセントだったが、この頃は16.7パーセントになっている。この頃、旧商業部門精算収入があり減少した。そのために、低くなっている。

本国費の40パーセント近くが軍事関係費である。(本国費以外も入れると50パーセントを超える)それ以外に注意すべき事は鉄道施設の費用だろう。

さて、ここで気になるのが歳入であろう。

(単位は1000£)

| 区分 | 年度平均 | 歳入 |

会

社

統

治

期

| 1793-99

1800-4

1805-9

1810-14

1815-19

1820-24

1825-29

1830-34

1835-39

1840-44

1845-49

1850-54

1855-57 |

8376

12867

15358

16829

18476

21672

22362

20788

20658

22512

25636

28295

31953 |

直接

統治

期 | 1858-64

1865-59

1870-74

| 1870-74

47951

50124 |

1834-57年度の平均支出が三百一万五千£であることを考えると、いかに借金体質であったか想像に難くない。日本の朝鮮・満州統治と同じように、大変な費用が特に軍事関連で嵩んでいた。これらを見る限り、イギリスがインド支配で大変な負担をしていたように見えるが、その部分に注目してみよう。

ここで重要になるのは、最初に挙げた三角貿易の図である。イギリスは二百九十三万四千£の紅茶を輸入していると書いたが、これを購入する原価費用のほとんどがインドで集めた税金と、インドから中国への輸出(阿片・綿花)利益で賄われていた事実に目を向けなければならない。

つまり。インドから中国への輸出二百二十三万八千£から二百九十三万四千£を差し引いた六十九万六千£の赤字で、その部分のほとんどがインドの税金からの支出になる。それに加えて、イギリスから綿花製品を八十二万二千£買わされていたのである。

(日本では満州に進出した多くの倒産寸前の企業が、戦後帰国した時点で、屈指の優良企業としての資本を蓄積していたことと似ている)

さて、具体的な数字を挙げると。

イギリスの対インド・中国貿易収支(単位は1000£)

| | | 輸入品の費用 | | |

| 地域 | 年度平均 | 原価 | 諸経費 | 計 | 本国での販売価格 | 損益 |

| インド | 1814-29 | 1505 | 302 | 1807 | 1766 | -41 |

| 中国 | 1814-29 | 1820 | 814 | 2634 | 3699 | 1065 |

更に。

インドから中国への送金の実体1822-28年(単位は1000£)

| 送金方法 | 金額 |

広東での売り為替

インドでの買い為替

商品の仕向け

地金の仕向け | 516

139

437

33 |

| 計 | 1125 |

インドから送金された金で商品が買い付けられ、イギリスで消費され、利益は東インド会社ロンドン本社のものになるのである。

貿易停止後のインドの富の流出

東インド会社が交易を通じて、インドの富を本国へ流出させていたが(統治をしているインド政庁の総督府は絶えず巨額の赤字で悩んでいたが)1833年の特許状で商業業務が否定されてからは別の形で送金が成されるようになる。(これまで同様に、33年以降もインド政庁は赤字が拡大を続けるが)

東インド会社によるインドから本国への送金

| 送金方法 |

インド宛為替の売却

|

インド・中国での輸出金融 |

鉄道会社に対するインドでの前貸し |

イギリス政府と振り為替勘定 |

正貨・地金による送金

|

その他

|

計

|

| 年度平均 |

インド |

中国 |

小計 |

| 1834-39 |

1719

1s 10.7d |

860

2s 0.8d |

522

2s 0.7d |

1382

2s 0.8d |

|

35

1s 11.2d |

|

177

2s 6.8d |

3313

2s0.2d |

| 1840-44 |

2056

1s 10.7d |

526

2s 0.2d |

|

526

2s 0.2d |

|

490

2s 0.0d |

|

6

2s |

3078

1s 11.2d |

| 1845-49 |

2506

1s 10.1d |

959

1s 10.7d |

|

959

1s 10.7d |

|

80

1s 10.8d |

247

1s 9.9d |

|

3792

1s 10.2d |

| 1850-54 |

3370

1s 11.9d |

|

|

|

277

1s 10.0d |

142

1s 11.6d |

84

1s 10.8d |

|

3873

1s 11.7d |

| 1855-57 |

1644

2s 0.2d |

|

|

|

1653

1s 10.0d |

701

1s 11.8d |

|

|

3998

1s 11.4d |

| 1834-57 |

2287

1s 11.d |

525

1s 11.9d |

130

2s 0.1d |

655

2s 0.1d |

264

1s 10.d |

245

1s 11.8d |

69

1s 10.2d |

46

2s 6.7d |

3566

1s 11.4d |

単位:1000£

* 1、下段は1ルピーあたりの平均送金レート

インド社会の変遷とその衝撃

この表からインド宛為替の売却が全体の64.2パーセントを占めていることが分かる。

会社が貿易業務を行わなくなったからと言って、イギリス・インド間の交易が無くなったわけではなく、通常の商人に受け継がれたわけである。民間勘定の貿易取引の急増は相場の安定をもたらし、そのために多額の送金が安定的に継続されたのである。

まとめ

イギリスへのインド国富の流出は最初は交易として、時には阿片を用いて、時には半ば略奪的に、また、中国との三角貿易でなされ、後には膨大な統治費用の負担とインフラ整備のための負担を負わしめ、その利潤を送金する形で行われた。これらの方法はほとんどの植民地支配で共通しており、見かけ上の統治費用は赤字になるが、現実的には膨大な量の富が植民地での事業の利潤として、母国に送金されていたのである。

また、インド常備軍としての25万の軍隊はヨーロッパの当時のどの国より大きかった。この軍隊の維持費もインド人が負担して、イギリスのために使用されていた。

社会制度の近代化とその影響

中世インドにおける農地を18世紀のマラータからのそれよりの考察

1818年マラータがイギリス東インド会社の領域に併合された直後に、この地域で行われた土地制度その他についての調査の報告書が3つある。M・エルフィンストンが徴税・司法制度を調査したもの「宰相から征服した領域に関する報告書」W・チャブリンの徴税・司法制度の調査・建策した「デカン長官指揮下で、征服領域に導入された財政・司法制度に関する報告書」W・H・サイクスが州政府の命令で、デカンの土地制度を集中的に調査した「デカンの土地諸制度に関する報告書」である。どれも地税徴収機構や地税を負担する土地の保有者・保有権については十分な関心が払われ

ているが、イナーム地や土地の直接耕作者に関しては大ざっぱである。それでもこれらの報告書はイギリス統治以前の土地保有の諸権利や税制の解明に有効な資料である。

村長、村書記、村長補佐、村番人、村僕等の階級が存在し、それ以外が耕作者となっている。耕作者の内訳は大雑把に、土地保有者と借地農民になる。更に土地の税的権利はミラース地・イナーム地・国有地の3つに分類される。また、ミラースにはワダンが付随する場合があり、農村地区での重要な階級になる。

税制では定額の税制はなく、最高税額が決まっているだけで、実際の税額は検見によって、作柄を判断して、その期の税額が決められる。およそ、50パーセント近い負担が平均であったようである。しかも、農地一つ一つに科せられるのではなく、村落や領主の権限の範囲内の土地に科せられるので、その範囲内の分担はそれぞれが自由に決めている。検地の計算も大ざっぱで、大まかな耕作地の面積しか計算されていなかった。

もう少し大きい単位で見ると、各地に多数の領主が存在し、例えば、グジャラート平原の1/3の範囲内だけで144、カーティアーワール半島に222の小藩主をイギリスは認めている。彼らは色々な名前で呼ばれていたが、主に複数(数個から数十個の村を支配するだけの領主だった。彼らを一纏めに名付けて(本来その様なものではないが便宜上)タールクダール(ta’aluqa dar)しよう。これらにも税金が科せられていたが、領主単位で科せられていたので、直接農地を私有する農民には科せられていなかった。それ以外のも税金はあったが、ここでは置いておこう。

イギリスは基本的にインドの中世的社会制度に、特別な変化を与えない範囲で、近代的なシステム的な税制を導入しようとした。

イギリス支配下での変化

ヴローチ県地税決定官の報告書に

「コーリー族のグラーシヤーたちはグジャラートの原住民であり、ラージプート族のグラーシヤー達はヒンドゥスタン(北インド)から進入し、イスラムの征服前にこの国を支配した同族の諸小王や村落首長達の子孫であると、一般に考えられている。―――中略―――首長達はそれぞれの村において、警察・司法権力とともに、世襲的な土地財産を持っており、王の政府の官吏達は、これらから定額地代(実際は定額でなかった)を受ける以上の介入をしなかったという見解がある。そしてかかる地代は低かった。――――略――――その性質と甚だしい古さとから見て、この郡におけるグラーシヤーたちの権利は――――揺り動かされるべきでないと、我々は考える。」

グラーシヤーが独立領主として大きな権力と、国主による配慮が伺われる。

これをライーヤトワーリー制度が破壊する。グジャラートにライーヤトワーリー制度を75%に導入し、一般農民が土地の大部分を保有し、農民村落は政府村落になり、農民は小作人にされた。また、聖職者、役人等の土地は私有地、また、マドラスのタールクダールの村落ではその法的所有関係を確定することなく、その支配権を排除する政策を採った。(日本が朝鮮で行ったものに似たもの)

また、タールクダールの支配下の村落に村長と村書記を置き、イギリス東インド会社の派遣した県長が直接彼らと接触し、タールクダールの権威を著しく傷つけた。それにも関わらず、タールクダールそのものを潰そうとはしなかった。そのため様々な軋轢が発生した。例えば、150の騎兵と2000の歩兵を保有するタールクダールが訴訟されて、県長から招聘された。(旧来ならタールクダールが対等の身分以上の人から訴訟されることがない)当然、召還を拒否し、投獄された。

結果、散発的な反乱が相次ぎ、イギリスはライーヤトワーリー制度の適用を一部緩和することになる。

- タールクダールの徴税権の権利の緩和

- 支配地域での軽犯罪に対する一部裁判権の緩和

など、彼らの権威復権のための緩和が成されたが、一度失った支配民のタールクダールに対する畏怖心は回復することはなかった。その中でタールクダール達は堕落し、社会的に没落していた。

村落における地租の一括賦課の方法をブローチ県の例でみていきたい。

- 世襲郡長が各収穫期に村落を回り、村書記の協力の下で、予想収穫高を算出し、県長に報告する。

- 県長は昨年度の収穫と比較し、粗生産量に適度な税をかける。およそ50パーセント。ただし、秋作に限り、地租の大部分を確保しておくために、50パーセントを上回る課税をし、超過分は冬作分で差し引く。

- 定められた地租に関して各村長の同意を得て課税する。

- 地租の各農民の分担と徴収は村長が行う。

粗収穫に対する約50パーセントの課税は、中世以来の課税なのでこれだけでは農民の負担は増えてないように思われるが、実際はイギリスの徹底的な検地により、数多くの隠し田等の摘発が相次ぎ、実質的な負担は急増している。例えば、18世紀末のブローチ郡の税収では33万ルピーから63万ルピーの間であったが、1803-4年度は83万8千ルピー、1810-11年度は99万4千ルピー、1820-20年度では125万9千ルピーであった。

更に、村長や領主を介さず、直接的に農民に課税(ライーヤトワーリー制度)することにより、更に税収をのばす。1836-44年度平均191万4千ルピー。

しかし、農民の負担の実体はこれだけではなかった。物納から金納制への変換により新たな負担がのしかかってきた。納税額が増える分、換金される穀物の量が増える。

これは同地域での穀物相場の値崩れを誘発した。

例えば、1836年から48年にかけて、豆類13.68%、小麦11.98%、もろこし86.1%、綿44.63%が下落した。

当然、これらの急激な増税は農民の経済を破綻に導いた。租税を納入できない農民は急増し、未納分の税金は1844年に全体の20%にまで及んだ。多くの農民が自分の土地を競売に付せ、村落社会としての結びつきは徐々に崩壊した。村長は農民の不満の前に統率力を失っていった。

1835年以降、順次全土で(ブローチ県では遅く、70-75年に実施された)、第2回検地が行われ、実際的な収穫高を算出され、大幅な減税となり、農村はようやく危機を脱出した。

南マラータでは

1817-18年の戦争で会社は南マラータを所有にいたった際、同地域はそれ以前の所有者の徴税請負制度による混乱で多くの農民がマイソールなどへ離散していた。(A.Rogers, The Land Revenue of Bombay, vol.2,London,1892,p.356)

この地域では「恩給地」、年次累進地租を保証された「保証地」、継続地、低率定額地租地、低率地租契約地、民兵保有免税地などの地目があった。定住農民はワタン権を保有する継続地を保有していたがこの地が最も地租が高いので、同時に低率定額地、低率契約地等の土地も耕作していた。これらを調査した後に、総督府行政官は徴税請負制を廃止し、

1、県長、副県長、及び、郡行政官(インド人)等の官僚制度を設置し、これによる直接的査定・徴税した。

2、県長と副県長が各郡の村落単位に、地租を査定し、郡行政官が個別農民の負担を決めた。

3、地租納入は連帯責任とした。

4、牧草地の一部は共有地として課税免除。その他の部分は放牧料を科した。

基本的にこの地でもライーヤトワーリー制度が導入されたことと、同制度が地方に応じて少しずつ調整されていたことが分かる。

この地域の136ヶ村からの地租実徴収額は1823-24年度の6万0131ルピーから1832-33年では5万2521ルピー、後に40年代に入り増加している。同様の事例が南マラータ全域で確認でき、注目すべきは耕作地の減少である。コード郡では1825-6年で4万8024エーカーが、47-8年で3万7873エーカーに減少している。

理由は重すぎる地租である。1840年代より始まった再調査のイギリス人行政官もほぼ一様に農業不振と農民の疲弊の原因の一因が地租の過重にあると強調している。

地租の策定はそれ以前の地租を元にされているが、ライーヤトワーリー制度により、村単位、家族単位で融通を利かしたり、隠し田の摘発とそれらに対する一律的な課税が、生活を困難にするほどの重税となっていたのである。中世ではそれらに対して融通の利いた課税であったし、隠し田のことも知っていて知らない振りがされていたが、その様な融通を排除しながら、その分の減税を行わなかったために、かえって貧困にし、耕作地の減少、自作農民の小作人化を招いていったのである。

―――コード郡がかつては人口の多い繁栄した地方であったことは、人口密度の高い村々、灌漑用貯水池の数と規模、以前の果樹園の位置をマークづけているしばしば目に付く果樹、非常に繁栄せる農業でなければ負担できなかったであろう膨大な地租査定額、など十分な証拠が見られる。不幸にも今は全てが変わった。その肥沃な平野は大部分耕作されないで放置され、はびこった牧草以外のものを生産せず、また、米やサトウキビの栽培適する最も肥沃な河床の一部もナツメヤシの茂みに覆われている。

その貯水池は泥で埋まり、そのかつて人口の多かった村々はミゼラブルな小屋に没落し、その活発で栄えた農民達もこの県で最も貧困に打ちひしがれ、精気のない農民に転落してしまった。・・・・・・おそらく最も注目すべき事実は・・・・・我々の管理の全期間を通じて、平均すると、耕作可能な耕地の規模が、耕されている土地の4倍以上に達したことである。・・・・耕作者が、平和・安全・自由の祝福を、彼らの祖先が数世紀もの間経験したこともなく、おそらく可能なことと想像さえしなかったほどに甘受した英国領統治の30年の後に、この異常な事実が我々の前に示されるのである。コード郡の現在の土地査定額の有害な性質についてこれほど説得力のある例証はあり得ないだろう。この査定額こそは、強力で公平な政府の下における社会の通常の進歩にかくも反する結果をもたらし得たのである。・・・・・・我々の統治期間に査定額が穏やかな額であったなら政府地の耕作規模は少なくとも今の3倍になっていたであろう。―――――ウィンゲイド

ま と め

この辺で纏めたいと思う。イギリスがインドを征服する際に何度も戦闘で破れていることがもう分かってもらえていると思う。皇帝のアウランゼープは戦場でも戦争でもイギリス軍を完膚無きまでに打ちのめした。カーナティックはデュプレーの協力の下で、確実な勝利の目前まで迫った。ハイダー・アリのマイソールに対するイギリスの軍事作戦は完全に破綻し、イギリスは打ちのめされかけていた。セポイの反乱は皇帝の裏切りがなければ、また、有能な指導者さえいれば、イギリスは手も足も出ずに負けていただろう。つごう4回イギリスは決定的な敗北を喫しつつあったのである。

インド政庁はインドの持つ潜在的な力に対抗して十分な軍隊を持つために、25万の軍をたびたび保有したが、25万の軍隊は当時のイギリス本国の常備軍より、いや、ヨーロッパで25万の常備軍を保有していた国家は当時存在しなかった。(18世紀から19世紀初頭)

それでも、幾度と無い危機に陥った事は、インドの潜在的な力がいかに巨大で、イギリスがこれを征服できたことがどれほどの幸運だったか理解できる。

また、インドが征服されたのはイギリスの軍事力に屈したのではなく、インドそのものが持つ中世的国家の矛盾と非効率性、中世人の持つ国民国家観・団結心の欠如がもたらしたことが理解できるであろう。

近代に西欧に植民地化されたアジア国家全てに言えることである。逆に言うと、近代化の努力をし、中世的国家観(非国民国家・封建的国軍システム・国民の無教育等)から脱却を試みた国家(日本・中国・タイ・イラン・トルコ)は最終的に植民地化されなかった。

また、インド政庁が絶えず赤字で財政が圧迫されていたのにも関わらず、インドの富はイギリスへ流失を続けていた。ある時は対中国交易の形で、有る時は送金で。植民地経営で赤字であることと、富の搾取の形態は無関係であることが分かる。むしろ黒字の方が珍しいのである。

日本の植民地も同様である。勿論、送金の形態はインドの場合と若干異なるが。鉄道の埋設、ダムの建設など、植民地支配の功績を言い立てる人がいるが、これも現実を知らずに言うことである。鉄道もダムも現地の植民地で徴収された税金で建設され、その利益を受けたのは他ならぬ植民地支配国であり、これらの建設自体が本国への送金にもつながったていたのである。

社会構造の改革、近代化は現地の人に多大な苦痛をもたらした。原因は現地の実状を理解しない支配国民が勝手にその仕組みを自国の利益と、安易な税金増収のために行ったからである。中世時代の税システムが遅れたものであったのは事実だが、それが実状にあっており、ファジーな部分を多く持っていたことによって、農民に過重な負担をかけないようになっていたのである。それを無思慮に一律の税をかけることによって、社会そのものを破壊し、混乱させることになった。

ここでは書かなかったが、インド政庁では教育の補助金も出していたし、大学も国費で幾つか建設していた。正確な数は分かっていないが、大学以外のロースクールなどの教育機関も相当数建設していたのである。

最近の歴史修正主義の勃興の中で、新たな近代の再評価が盛んに叫ばれている中で、現実にこの時代の植民地支配と、その実体に対する理解は殆ど成されておらず、ただ、不十分な知識からもたらされる感情的・情緒的な評価が繰り返し叫ばれるばかりである。また、国際関係学も最近のゲーム理論に振り回され、覇権競争主義からの歴史解釈などもその影響を受けていると言えるのではないだろうか。

|